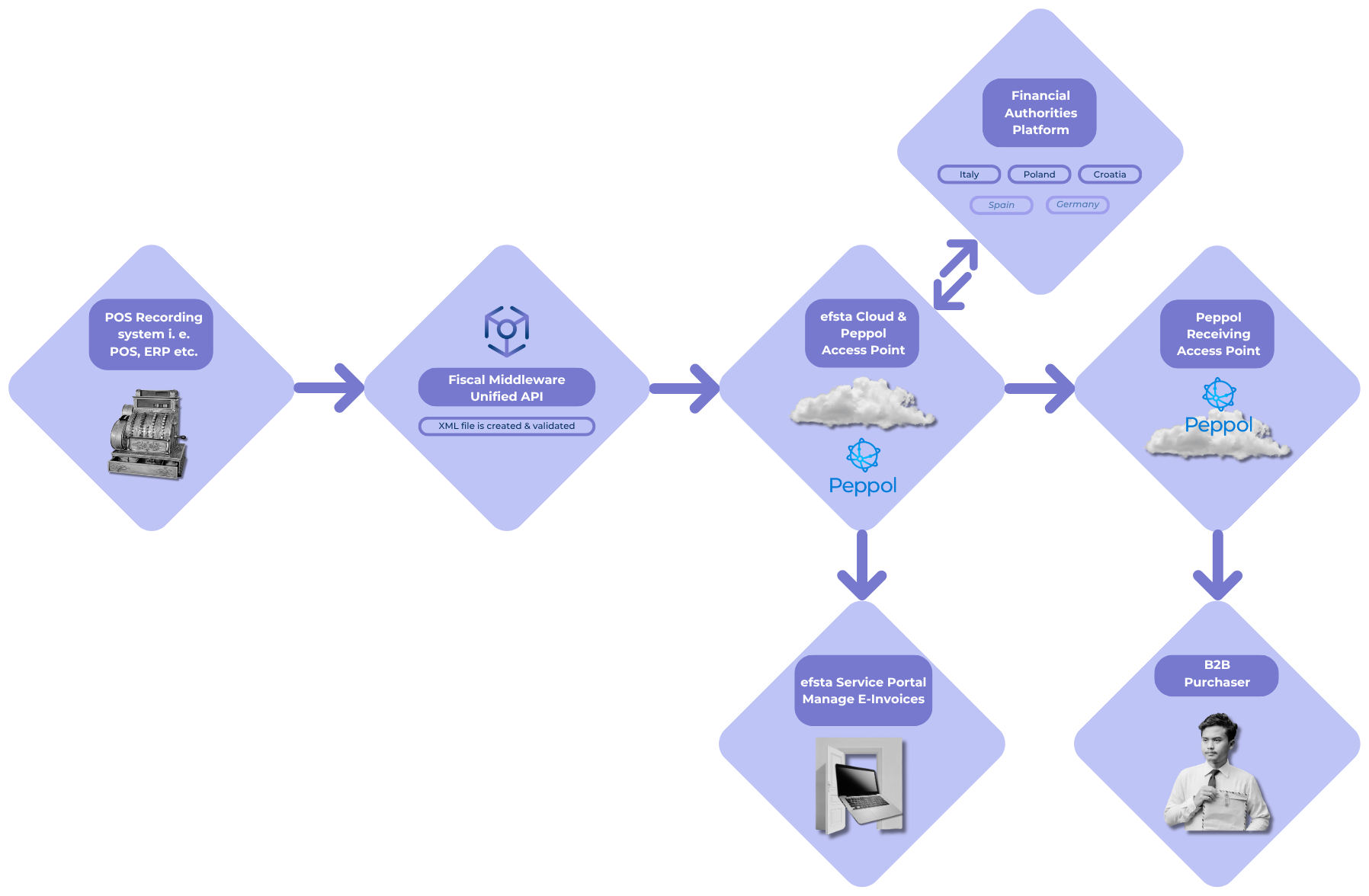

Grazie al software per la fatturazione elettronica di efsta, le aziende possono creare, inviare ed elaborare fatture elettroniche strutturate in conformità con i requisiti specifici di ogni paese. La soluzione è integrata nel collaudato middleware fiscale di efsta e supporta scenari B2B e B2G tramite i sistemi POS, ERP e PMS esistenti.

Parlare con gli esperti.png)

.png)

efsta supporta le aziende nell'adeguamento ai requisiti nazionali in materia di fatturazione elettronica. Attualmente la soluzione copre, tra gli altri, Germania, Italia, Polonia e Belgio. Altri paesi saranno progressivamente aggiunti in base ai requisiti normativi locali.

A partire da settembre 2026, la Francia introdurrà la fatturazione elettronica obbligatoria (B2B) e l’e-reporting (B2C/B2B internazionale).

efsta copre entrambe le esigenze tramite un’unica integrazione: Il Fiscal Middleware (EFR), in collaborazione con Iopole in qualità di «Plateforme Agréée» autorizzata, gestisce la fatturazione elettronica, la rendicontazione elettronica e l’onboarding digitale dei commercianti. I partner esistenti possono attivare la soluzione direttamente sulla loro integrazione attuale.

Dal 1° gennaio 2026 la fatturazione elettronica è obbligatoria per tutte le transazioni B2B. L'implementazione avviene tramite lo standard Peppol BIS 3.0 e consente un'elaborazione strutturata e automatizzata delle fatture elettroniche.

efsta è un Peppol Access Point Provider certificato e pienamente preparato a soddisfare i requisiti. Le aziende possono collegare i propri sistemi direttamente alla rete Peppol, inviare fatture elettroniche conformi e beneficiare di un funzionamento scalabile e a prova di revisione.

.png)

Dal 1° gennaio 2025 l'uso delle fatture elettroniche è obbligatorio. Le aziende devono essere in grado di ricevere ed elaborare le fatture elettroniche, mentre per l'emissione si applicano disposizioni transitorie fino alla fine del 2027.

Il formato principale è l'XRechnung, che consente un'elaborazione strutturata e automatizzata. I requisiti riguardano sempre più anche il settore B2B e promuovono la standardizzazione dei processi di fatturazione digitale.

Dal 2019 la fatturazione elettronica è obbligatoria nel settore B2B. La gestione avviene tramite il sistema SDI (Sistema di Interscambio) e si basa su formati di dati strutturati per un’elaborazione automatizzata e conforme.

efsta supporta l’integrazione nel sistema SDI e consente un collegamento senza soluzione di continuità con i sistemi POS, ERP e di back-office esistenti.

Dal 1° febbraio 2026 la fatturazione elettronica è obbligatoria nel settore B2B. La gestione avviene tramite il sistema statale KSeF (Krajowy System e-Faktur) e si basa su un formato XML prescritto.

Le aziende sono tenute a garantire un collegamento senza soluzione di continuità con l'API KSeF, a convalidare i dati delle fatture e a convertirli nel formato XML prescritto. Inoltre, è necessario monitorare lo stato delle fatture in tempo reale e garantire l'archiviazione in conformità con le normative polacche.